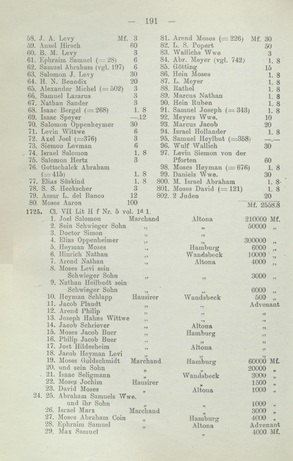

Die vorliegende Quelle ist ein kurzer Auszug aus der Veröffentlichung der frühneuzeitlichen Steuerlisten durch Max Grunwald in seinem lokalgeschichtlichen Buch „Hamburgs Deutsche Juden bis zur Auflösung der Dreigemeinde 1811“ aus dem Jahr 1904. Die dort abgedruckten Steuerlisten umfassen die Jahre 1716, 1725 und 1734. 1716 sind etwa 100 namentliche Einträge mit der bezahlten Steuersumme verzeichnet. Für das Jahr 1725 sind ungefähr 700 namentliche Einträge zusammen mit den beruflichen Tätigkeiten, den Wohnbezirken und deren angegebenen Vermögen zu finden. Für 1734 sind nur die 124 Wandsbeker Juden namentlich verzeichnet, zusätzlich wird die Gesamtzahl an Juden in Hamburg und Altona genannt. Aufgrund deren relativer Ausführlichkeit wurde exemplarisch ein Auszug aus den Steuerlisten von 1725 ausgewählt. Die Betrachtung der Steueraufsätze von 1725 bietet sich an, da diese Steueraufzeichnungen nach den Ausnahmeregelungen der Pest- und Kriegsjahre angefertigt wurden, aber vor der Wirtschaftskrise in den späten 1720er-Jahren, wodurch sich ein repräsentativer Einblick in einige Aspekte jüdischen Lebens im frühneuzeitlichen Hamburg ergibt.

Angefertigt wurden die Steuerlisten von den Ältesten der jüdischen Gemeinde, vor denen jeder Jude alle drei bis vier Jahre erscheinen und sein gesamtes Vermögen unter Eid offenlegen musste. Auf Grundlage dessen entschieden die Ältesten über die Höhe der steuerlichen Abzüge, welche variierte, da die vom Senat und der Bürgerschaft festgelegte jährlich zu entrichtende Steuersumme in regelmäßigen Abständen neu verhandelt wurde. Die Steuerlisten waren demnach ein gemeindeinternes bürokratisches Mittel zum Zweck der Datenerhebung, -speicherung, Kontrolle und Rechtfertigung der einzelnen Steuerbeträge. Die von Grunwald veröffentlichten Steuerlisten sind als Digitalisate der Frankfurter Freimann-Sammlung online einsehbar.

Die Steuerlisten sind wichtige Dokumente, die Einblicke in die Familienverhältnisse, Berufsstruktur, Einkommensverteilung und die Wohngebiete der jüdischen Bevölkerung in der frühen Neuzeit gewähren.

Die jüdischen Gemeinden in und um Hamburg schlossen sich 1671 zur Dreigemeinde AHW, welche nach den großen jüdischen Gemeinden in Hamburg, Altona und Wandsbek benannt war, zusammen. Im 18. Jahrhundert lebten die Juden bevorzugt in Altona. Laut der Steuerliste von 1725 waren fast doppelt so viele jüdische Steuerzahler in Altona als in Hamburg wohnhaft, in Wandsbek lebte die Minderheit an jüdischen Glaubensgenossen. Das 18. Jahrhundert gilt allgemein als Blütezeit der Altonaer Juden, da sie im dänischen Altona günstige Bedingungen vorfanden und die Hamburger Märkte, auf denen sie Handel trieben, nicht weit entfernt waren. Die Steueraufzeichnungen belegen die Präsenz außerordentlich reicher Juden in Altona. So lebten dort beispielsweise Joel Salomon, Elias Oppenheimer und Elias Salomon mit einem Vermögen von zusammengenommen 710.000 Reichstalern sowie Salomon Berens, dessen Vermögen auf 1.600.000 Reichstaler beziffert wurde. In Hamburg waren die Verhältnisse für Juden bis zum Beginn des 18. Jahrhunderts unsicher. Erst seit dem Judenreglement von 1710 war es Juden offiziell gestattet, sich überhaupt und ohne eine Beschränkung auf bestimmte Wohngebiete niederzulassen. Zwar hatten bereits im 17. Jahrhundert Juden in Hamburg gelebt, doch aufgrund der Rechtsunsicherheit war es möglich, sie wiederholt nach Altona auszuweisen. Mit dem Judenreglement setzte eine Wende ein und die Hamburger jüdische Gemeinde stieg langsam zu ihrer eigenen Blütezeit auf.

Im frühen 18. Jahrhundert muss man sich das Zusammenleben als eine Hausgemeinschaft vorstellen, in der neben den leiblichen Kindern auch Stiefkinder, uneheliche Kinder, Anverwandte, Großeltern und meist unverheiratete Mägde und Knechte lebten. Die Hausgemeinschaft zeichnete sich durch eine patriarchalisch geprägte Struktur mit einer strengen Hausordnung aus, die in die Arbeits- und Normenwelt der Dorf- oder Stadtgesellschaft eingebunden war und einen wichtigen Beitrag zur Sicherung und zum Überleben zu leisten hatte. Die Steuerlisten führen die Hausherren beziehungsweise -herrinnen, die nach dem Tod ihres Mannes oder in dessen Abwesenheit die Geschäfte weiterführten, auf. Die weiteren Zugehörigen der Hausgemeinschaft werden in den Steuerlisten meist nicht namentlich genannt, sondern lediglich ihrer Stellung in der Hausgemeinschaft nach, aufgeführt. So geben beispielsweise die Listennummern 84–87 „Isaac Jochim Frau und Kinder“ oder die Positionen 109–110 „Michel Marx mit Bruder“ an. Allgemein weisen die Steuerlisten jeweils eine geringe Zahl an Kindern nach, was an der hohen Kindersterblichkeit in der frühen Neuzeit liegen dürfte. Vielerorts erreichte nur die Hälfte der Lebendgeborenen das 15. Lebensjahr, weshalb kaum ein Ehepaar mehr als drei bis vier Kinder hatte.

Eine Besonderheit der jüdischen Bevölkerung war das weit verzweigte Netz an Verwandten. Oft reichten diese Beziehungen bis weit in den Osten nach Polen und Litauen. Die Nachnamen der in den Steuerlisten erwähnten Personen geben Auskunft über Herkunftsorte der Familien. Der Auszug belegt Personen aus der näheren Umgebung wie Halberstadt, Hamm und Wunstorf, weist aber auch auf entfernte Ursprungsorte wie Berlin, Amsterdam, Kopenhagen und Danzig hin. Die Nähe Hamburgs zu Dänemark und Preußen, die engen Wirtschaftsbeziehungen zu den Niederlanden und der wichtige Handelshafen brachten Juden aus vielen deutschen Territorien und aus dem Ausland nach Hamburg, von denen sich einige auch in der Stadt und ihrer Umgebung niederließen. Die frühneuzeitliche jüdische Gemeinde in Hamburg setzte sich demnach aus Juden sehr unterschiedlicher Herkunftsregionen zusammen. Die jüdische Gemeinschaft verfügte nicht nur über ein sehr hohes Maß an Mobilität, also reiste ganz selbstverständlich und teilweise über weite Distanzen, sondern nutzte die weit verzweigten familiären Beziehungen und profitierte von diesen bei ihrer Erwerbstätigkeit.

Grunwald hat anhand von Steuerlisten, die aus der Mitte des 18. Jahrhunderts stammen, die Berufsverteilung unter den Hamburger Juden wie folgt angegeben: „278 Kaufleute, 28 Schulmeister, 20 Gelehrte, 3 ‚Informatores‘, 2 Sprachmeister, 3 Musikanten, 4 Ärzte, 1 Briefträger, 1 Gewehrhändler, 1 Färber alter Hüte, 1 ‚Thorwächter‘, 1 ‚Stock-Jude‘, 11 ‚so von Mitteln leben‘, aber nur einer, der Geld auf Pfänder leiht.“ Max Grunwald, Hamburgs Deutsche Juden bis zur Auflösung der Dreigemeinde 1811, Hamburg 1904, S. 60. Dagegen führen die früheren Steuerlisten von 1725 nahezu ausschließlich Händler und Hausierer auf, von welchen sich etwa 60 Prozent zu den reicheren Händlern und 40 Prozent zu den weniger vermögenden Hausierern zählten. Anscheinend wurden die Berufe 1725 noch nicht so genau erfasst und bei einer absoluten Dominanz der Kaufleute andere Berufsgruppen nicht aufgeführt oder auf separaten, nicht überlieferten Listen vermerkt. Zudem waren Juden von den Zünften noch lange ausgeschlossen und konnten keine Handwerker werden. Auch im Agrarbereich, in dem ein Großteil der Bevölkerung beschäftigt war, arbeiteten wenig bis überhaupt keine Juden.

Die weit verzweigten Familiennetze der Juden waren von großem Nutzen im kaufmännischen Gewerbe. Ihre Verwandten versorgten sie nicht nur mit wichtigen Informationen und boten eine Anlaufstelle in der Ferne, sondern halfen manchmal aktiv bei der Ausübung der Geschäfte, indem sie Einkäufe übernahmen oder selbst Handelsreisen für den Kaufmann antraten. In dieser Hinsicht hatten jüdische Kaufleute oft einen Vorteil gegenüber ihren christlichen Konkurrenten. Das Vermögen und Ansehen der Großkaufmänner verbesserte gleichzeitig auch die Position der Dreigemeinde AHW, etwa bei den Verhandlungen um Steuererleichterungen, die die jüdische Gemeinde während der Pestjahre für sich entscheiden konnte.

Im Gegensatz zu Christen waren Juden auf Schutzbriefe angewiesen, die ihnen gegen Bezahlung ein Niederlassungsrecht an einem bestimmten Ort sicherten. Diese wurden manchmal nicht verlängert oder erstreckten sich nicht auf die Kinder der sogenannten Schutzjuden. Die hohe Mobilität und die Tatsache, dass Familienangehörige oft in anderen Städten, Territorien oder Ländern wohnten, waren auch diesen Umständen geschuldet.

Nach dem Dreißigjährigen Krieg hat sich die Demographie in den jüdischen Gemeinden stark verändert. Ausgelöst durch jüdische Fluchtbewegungen aus dem Osten, beispielsweise im Zuge der Kosakenaufstände Aufstände in den Jahren 1648 und 1649 der russischen und kosakischen Bevölkerung gegen den polnischen Adel, die sich auch gegen Juden und Jesuiten richteten, stieg die Zahl der jüdischen Bevölkerung auch in Hamburg an. Dies führte zu einem starken Anwachsen der jüdischen Unterschicht, deren Anteil an der gesamten Judenschaft im 18. Jahrhundert auf 90 Prozent geschätzt wird. Diese Entwicklung verlangte das vermehrte Aufbringen von finanziellen Mitteln von den jüdischen Gemeinden, da sie allein für die Versorgung ihrer Armen zuständig waren. Der gestiegene Geldbedarf der jüdischen Gemeinde spiegelt sich in den Steuerlisten an den hohen Steueraufwendungen der einzelnen Gemeindemitglieder wider. Die vermögenden Juden, mussten für die Zahlungsunfähigen aufkommen, indem sie zur Abgabe von 0,5 bis 1 Prozent von ihrem Gesamtvermögen verpflichtet wurden. Im Steueraufsatz von 1716 fällt erneut Elias Oppenheimer mit der verhältnismäßig hohen Steuersumme von 200 Reichstalern auf. Neun Jahre später, in den Steuerunterlagen von 1725, wird sein Vermögen auf 300.000 Reichstaler beziffert. Zusätzlich ist eine aktualisierte Angabe seines Gesamtkapitals zu einem späteren Zeitpunkt im selben Jahr vermerkt, die sein Vermögen auf 400.000 Reichstaler festsetzt und eine Steuersumme von etwa 1 Prozent, also 4.061 Reichstalern verlangt. An diesem Beispiel wird erkennbar, wie hoch die Steuerlast der Gemeindemitglieder war und wie die Vermögensverhältnisse von einzelnen Juden durch die Steuerlisten verfolgt werden können.

Grunwald maß den Hamburger Steueraufsätzen eine so hohe Bedeutung bei, dass er seinen Ausführungen zu den Verhältnissen der Hamburger Juden im 18. Jahrhundert ein Kapitel über die Steuerkraft der jüdischen Gemeinde voranstellte. Angesichts der schwierigen Quellenlage sind die Steuerunterlagen auch heute noch eine hervorragende und in vielen Fällen die einzige Möglichkeit, mehr über bestimmte Aspekte jüdischen Lebens im frühneuzeitlichen Hamburg zu erfahren.

Dieser Text unterliegt den Bedingungen der Creative Commons Namensnennung - Nicht kommerziell - Keine Bearbeitungen 4.0 International Lizenz. Unter Namensnennung gemäß der Zitationsempfehlung darf er in unveränderter Form für nicht-kommerzielle Zwecke nachgenutzt werden.

Nadja Hauptvogl, geb. 1990, studierte Theologie, Religionswissenschaften und Anglistik und hat 2015 einen Master in jüdischer Geschichte am Leo Baeck Institut an der Queen Mary University of London abgeschlossen.

Nadja Hauptvogl, Die frühneuzeitlichen Steuerlisten – Einblicke in vormodernes jüdisches Leben in Hamburg, in: Hamburger Schlüsseldokumente zur deutsch-jüdischen Geschichte, 27.09.2017. <https://dx.doi.org/10.23691/jgo:article-170.de.v1> [20.04.2024].